積み立てNISAは、積立投資専用の少額投資非課税制度です。今までにあった一般NISAと同じように、投資で得た利益(配当金、分配金や譲渡による利益)を非課税で受け取ることができる制度です。

通常は投資で得た利益には20%ほどの税金がかかりますが、NISAを利用すると運用益には税金を払わなくてよくなり、非課税で利益を受け取ることができます。

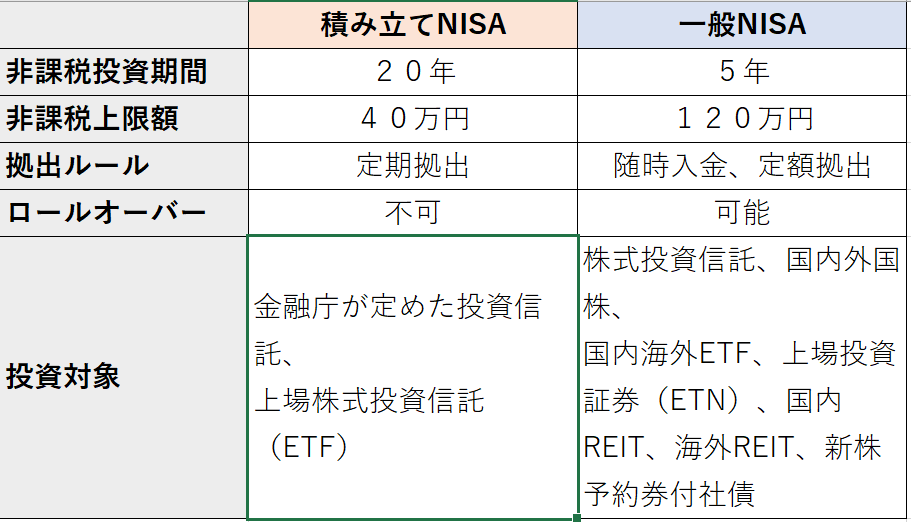

積み立てNISAの場合は投資上限額は年間40万円までで、非課税期間は最長20年間となっています。

投資を始めた年から20年間の間、運用益に税金がかからない効果があるので、長期間、非課税で資産運用をすることができます。

積み立てNISAと一般NISAの違い

積み立てNISAと一般NISAはどのようなところが違うのか?をまとめてみました。

積み立てNISAは、毎月口座から契約時に自分で決めた金額が引き落とされます。自分で選んだ金融商品を自動的に買い付ける積立投資の仕組みです。購入できる金融商品は、投資信託、上場株式投資信託(ETF)のみで、あらかじめ金融庁の決めた基準で審査されたものに限られています。

積立額の上限は、毎月3万3333円、非課税期間は20年なので長期で運用するのが積み立てNISAになります。

一般NISAは非課税投資期間は5年間ですが、5年がたった金融商品でも、翌年の非課税枠に移せば5年以上保有することもできます(ロールオーバー)。金融商品の種類がたくさんあるので、投資知識がある人や投資経験のある人に向いている投資制度になっています。

積み立てNISAを個人事業主にオススメする理由

積み立てNISAが個人事業主にオススメな理由は、積み立てNISAで購入する投資信託と、積み立て投資の仕組みに理由があります。

投資信託は、いろいろな銘柄の株式や債券などに分散投資をしてくれる金融商品です。

投資した人たちから集めた資金を、運用会社のプロが複数の銘柄から選んで運用してくれる仕組みになっていて、投資が初めての人に始めやすい投資商品となっています。

いろいろな金融商品の詰め合わせパックのようなものだと思うと良いよ!

プロに任せることが出来ますが、投資信託の値段は毎日、上下するものなので、買い付けのタイミングを正確に見るのはプロの投資家でも不可能になります。投資は、安いときに買い、高いときに売ると利益が発生します。

そのため、積み立てNISAのような積立投資の仕組みなら、投資したい投資信託を選んで積立金額を設定すれば、毎月自動的に買い付けてくれるので購入の時期を分散することが出来ます。

購入のタイミングを分散することで、金融商品の現在価格を調べることもしなくてよくなり、経済などが長期的に右肩上がりに上がっていくと予想して積み立てていきます。

長期で運用する目的であれば、日々の株価などを気にする必要もないよ!

積み立てNISAのメリット

NISAの最大のメリットは、投資で得た利益が非課税になるというところです。利益は、買った時の価格と売った時の価格の差額で得られる譲渡益というものと、保有していると貰える分配金というものがあります。通常は、利益に対して20%ほどの税金がかかりますが、NISA口座を使うと、この税金がゼロになります。

100円で買った株が1年後200円になり売却すると、利益に対して20%の税金で80円になりますが、NISA口座で運用すると利益に対して非課税で100円がそのまま残るよ。

運用コストが低い投資信託に限られている

積み立てNISAで購入できる投資信託は、他で購入する投資信託に比べて運用コストが安いものが選ばれています。

投資信託には購入する時にかかる購入時手数料が3%程度の商品もありますが、積み立てNISAで購入出来る投資信託の場合は、購入時手数料が全て0円になっています。

その他に、運用管理費用などの投資信託を持っていると、ずっとかかってくる維持コストが、積み立てNISAでは、運用管理費用が一定以下でなければならないという金融庁の決めた基準があるので、運用のコストが抑えられて長期での投資に向いている金融商品のみとなっています。

株の世界では1%でもコストが高い場合は長期運用した時には評価価格に大きな影響があるよ!

長期運用で複利がきいてくる

積み立てNISAは、どの金融商品を選ぶかにもよりますが、配当金が支払われる場合があります。この配当金を受け取ってもいいですし、受け取らずに再投資をするのかを選ぶことができます。積み立てNISAは長期での資産形成を目的としているので、配当金再投資をした方が複利の力で資産の増加を進めることができます。

・複利とは

投資などの収益を当初の元本にプラスすることで、運用して得られる利益の事です。

例えば、100万円に対して金利5%の場合、1年後に105万円になりますが、2年後からは105万円に5%の金利で110万2500円となり、3年後~も同じように元本に対して複利が働いて増加していくことです。

・元本=雪だるま

・複利=雪だるまにつく雪

のようなイメージで長く転がす(運用)することで収益が大きくなるよ!

複利は雪だるまのように資産が増えていくので長期投資では時間を味方につけることが大事です!

積み立てNISAのデメリット

積み立てNISAにも当然ですが、デメリットもあります。

- 損益通算ができない

- 繰越控除ができない

- 非課税期間終了時に元本が切り下げになる

と言うものがあります。

その他のデメリット、注意点を紹介していきます。

商品の種類が少ない

投資信託はたくさんの種類がありますが、積み立てNISAの対象となる金融商品は、金融庁が選んだ投資信託と上場株式投資信託(ETF)のみとなります。金融庁が選んでいるコストが少ない商品なので、投資が初めての方に選びやくなっていますが、対象外の金融商品を選びたい投資の経験者には他に選びたい金融商品があるかも知れません。

インデックス型投資信託

日本株なら日経平均株価や米国株ならNYダウなどの指数(インデックス)と同じような値動きをするようにつくられた市場平均の運用成果を目指す投資信託。

アクティブ型投資信託

市場平均(インデックス)以上の利益を出そうと銘柄を厳選して投資する運用方針の投資信託。

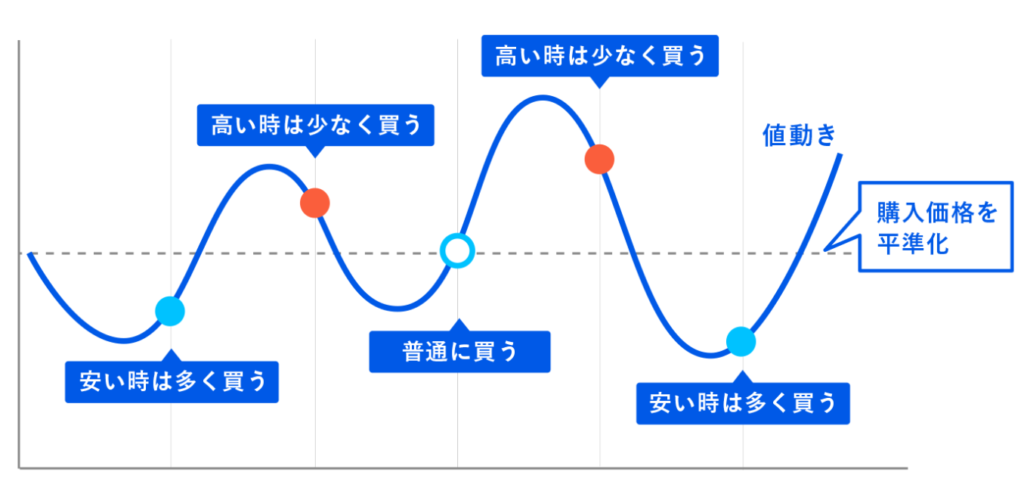

買い時を狙って購入ができない

積み立てNISAは自分で買いたいタイミングで購入ができないというデメリットがあります。

例えば、投資信託の価格が下がったタイミングで買いたいと思っても買うことができないデメリットがありますが、株価は今が高いのか?安いのか?ということは、後にならなければ誰にも分かりません。安いと思って買っても、その後にさらに下がれば、その時は買い時ではなかったということになります。この買い時のタイミングの影響を受けないようにする方法が積立投資のメリットになります。

積み立てNISAはドル・コスト平均法と言うものによって、平均の買付価格を下げることができる可能性のある投資方法で購入することになります。積立投資は毎月の決まった日に、同じ金額で自動的に買い付けしていきます。ドルコスト平均法は市場価格が高いときは買える価格分だけしか買わないので自動的に購入口数は少なくなり、価格が安いときはたくさんの口数を購入できるので、平均買付価格を下げることが期待できます。

ですが、積立投資は万能というわけではないので、常に価格が上がり続けるなら最初に一括で購入をした方が利益の幅は出やすいです。今後どうなるかわからない場合や、価格の上下の変動が心配な方には積立投資がおすすめになります。

ドルコスト平均法は投資初心者には最適な投資方法だと言えるね!

まとめ

投資や株などと聞くと怖いイメージもありますが、きちんと理解すれば大丈夫です。僕も自分なりに勉強をして将来の資産形成を始めました。定期預金の代わりに投資しながら貯めると言うようなイメージです。個人事業主の老後資金や未来のため、結婚資金、子育て資金など将来に必要になりそうなお金のために、積み立てNISAを始めてみることをオススメしています。

長期で行うことでメリットのある投資方法なので10年~15年続ける前提で行うことが大事だよ!