イデコって聞いたことあるけど何だろう?や個人型確定拠出年金って何だろう?と言う疑問を分かりやすく記事にしてみました。

僕たちのような個人事業主にもとても役立つ制度なので、この機会に学んでみましょう。

iDeCoとは?

iDeCoとは個人型確定拠出年金の別名で、自分で将来の老後資金をつくるための年金制度です。

個人型確定拠出年金の仕組みは、個人が拠出した掛け金を自分自身で運用して老後資産を作ることです。

iDeCoは会社員、公務員の年金の4階部分になり、自営業者、フリーランスの場合は、他の年金の加入数によって2~4階部分のどれかになります。

国民年金に+して受け取れる資金になるよ!

個人で掛け金を運用する

iDeCoは自分が決めた掛け金額を、自分が選んだ金融商品で定年まで運用することで、老後資金を貯めるためのものです。iDeCoの加入者は、毎月一定額の掛け金を積み立てしていき、自分自身で運用します。そして60歳以降に、運用で得た金額を、年金か一時金として受け取ることが出来る制度です。

加入の条件

iDeCoは日本在住で20歳~60歳未満、国民年金や厚生年金などの公的年金に加入している人が、加入できます。雇用形態に関する条件はないので、派遣社員、パート、アルバイト、学生、主婦にも加入資格があります。ですが自営業者の場合は国民年金保険料の全額か一部を免除されている人、学生納付特例制度を利用していて保険料納付を猶予されている学生は、iDeCoに加入できません。

基本的には、ほとんどの人が加入できるよ!

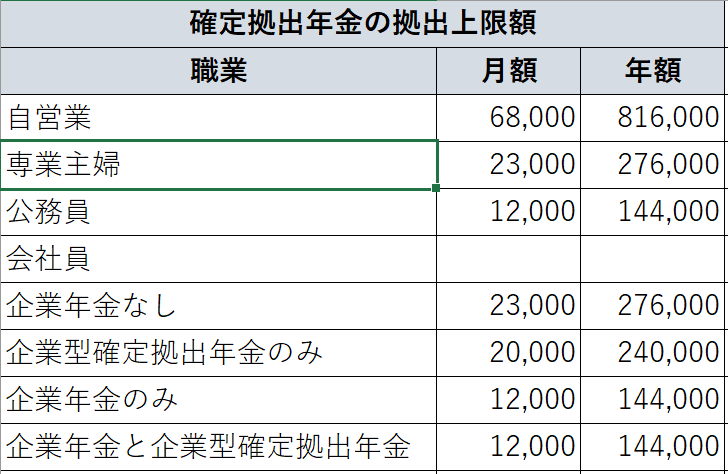

掛金はいくら?

iDeCoは月々5000円の掛け金から始めることができ、それ以上の金額は1000円単位で増やしていきます。iDeCoは申込時に掛け金の額を決めますが、その後に変えられるのは年に1回になります。掛け金には職業などによって上限額があり、加入者の国民年金の被保険者種別や、加入している年金制度などによって上限額が決められています。

自営業者は月額6万8000円が上限です。自営業者は、会社員や公務員の2階部分になる厚生年金から老齢厚生年金が受給できるのに対して、自営業者は国民年金のみとなるので、老後資金を多く準備できるように、iDeCoの上限額が高く設定されています。

iDeCoのメリット

掛け金が所得控除の対象になる

iDeCoの掛け金は全額、所得控除になるので、確定申告や年末調整で申告すれば所得税の負担を減らすことができます。

所得税は、収入から経費と所得控除を差し引いた課税所得に対して、税率をかけて計算します。iDeCoの掛け金はこの所得控除に上乗せされるので、掛け金額×課税所得金額に応じた税率分の金額を節税できます。税率は課税所得が多いほど高くなりますが、その分iDeCoの掛け金が多くなると大きな節税効果も期待できます。

収入が高い人は節税効果は大きくなるので、預金を銀行口座に置いておくよりも、iDeCoを使うことで税金を減らしながら将来のお金を貯金を出来るようなイメージで積み立てできるよ!

運用益が非課税

投資信託や株を運用した時に出る利益には20%ほどの税金がかかりますが、 iDeCo の場合、それが非課税になります。増えた利益をそのまま運用することができるので、複利の効果があります。早くからiDeCoを始めれば、60歳までの期間運用出来るので、より長期間複利の効果を得ることが出来ます。

複利とは、運用で得た収益を当初の元本にプラスして再び投資することだよ!

これにより、利益が利益を生み、ふくらんでいく効果が生まれます。

受け取り時に税制優遇がある

60歳以降に受け取る確定拠出年金は老齢給付金となり、5年以上20年以下の期間に分割して受け取る年金方式か、一括で受け取る一時金方式かを選択することができます(年金と一時金の組み合わせもできます)。

年金の場合は公的年金等控除となり、一時金の場合は退職所得控除といなり、受け取る時も税金面では大きな控除が受けられます。

・公的年金等控除

年金として受け取る場合は、公的年金と合算した金額に対して、公的年金控除の扱いになります。65歳未満は60万円まで65歳以上は110万円まで税金がかからなくなります。60万円か110万円を超えた場合は雑所得となり課税対象になります。

・退職所得控除

一時金として受け取る場合は、退職所得控除の扱いになります。iDeCoは加入年数で控除額が変わり、20年積み立てた場合は受け取る金額が800万円以下であれば非課税になります。

iDeCoのデメリット

60歳まで引き出すことができない

iDeCoで積み立てた掛け金は、退職時の生活ための制度なので60歳になるまで引き出すことができません。また、60歳で引き出すには10年以上加入していることが条件となり、60歳になった時に加入期間が10年未満の場合は65歳になるまで引き出しができません。

原則として中途解約はできないので掛金には注意が必要です。年に1回、 加入者掛金額変更届を提出することで掛け金を変更するができます。

価格変動がある

iDeCoの投資信託は、多くの人から集めた投資資金をプロが、株式や債券など値動きのあるものに投資し運用してくれる金融商品です。投資信託の運用成果は、経済状況などによって変動するので、投資した元本より下がることもあります。iDeCoは、毎月定期的に一定額を投資していくドルコスト平均法というもので運用するので、価格が下がったときは多く買え、高いときには少なく買うことが出来ます。長期で続けることで平均購入単価が下がり、運用の価格変動リスクを防ぐことができます。

ドルコスト平均法は投資タイミングを分散することでリスク、リターンを平準化できる効果があるよ!

受け取るときに税金がかかる場合もある

メリットでも紹介しましたが、老齢給付金を受け取る時にはその金額に応じた所得税や住民税を支払わなければいけません。年金方式で受け取る場合は公的年金等控除、一時金方式なら退職所得控除が適用されますが、一定額を超えた部分については税金がかかってきます。

まだまだ将来の事になると思いますが、受け取りしようと思う前に公的年金など支給開始年齢と金額を調べて、老齢給付金を非課税で受け取ることができるような受け取り方法を考えておいたほうが良いです。

手数料がかかる

iDeCoは、銀行や証券会社などiDeCoを取り扱う金融機関で始める場合には、専用口座を開設する手数料や維持手数料、運営管理手数料などがある場合があるので、金融機関を選ぶ時は、どのくらいの手数料があるのかを確認しておくことが大事になります。

窓口(人)を通さずに運用する方が手数料が安くなるのでインターネットでの加入がオススメです!

まとめ

将来が不安になってしまう個人事業主ですが、自分自身で将来に不安を作らないように対策することも大事だと思います。

不安を減らすことで今と未来のバランスをとり、より充実して過ごすことが出来ると思います。

老後2000万円問題にも自分で備えることが必要だね!